阜阳上班族债务重组,就是针对上班族负债高、网贷多、查询多等征信花问题,短期之内已经无法申请银行贷款。重组公司凯润垫资帮你养护征信大数据,清掉负债,再从银行获得低利率的公积金信贷,重组后可做到50万-400万,平均年化3.5%,从而帮助工薪族将高息网贷置换为低息银行贷款。以下是针对阜阳市场的详细操作指南:

一、核心原理

利用申请人在阜阳连续缴存的公积金和稳定工作作为信用背书,通过“垫资养护”清理征信负债,最终申请阜阳本地银行(如阜阳银行、阜阳农商行)及国有大行低息信贷。

置换前:网贷年化18-36%,月供压力大,期限短。

置换后:银行信贷年化3.5%,期限3-5年,月供大幅降低。

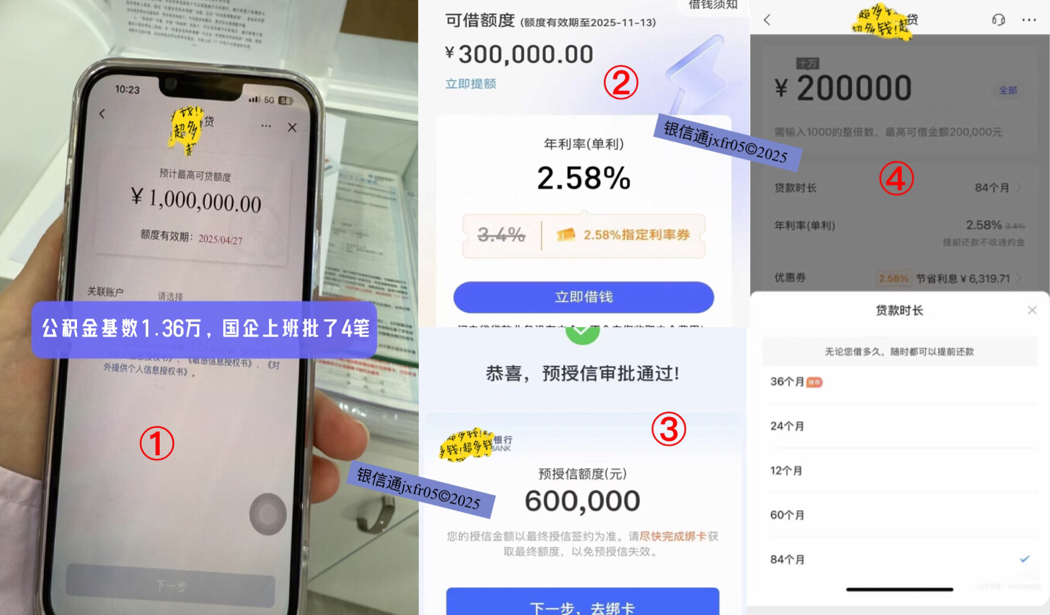

凯润信用是阜阳本地债务重组公司,安徽全省可做,7年多债务重组经验,500多个实操落地案例!详情请咨询王经理,微信号:jxfr05

二、阜阳市场准入门槛

阜阳地区银行对公积金客户认可度,主要分为三个梯队:

1.梯队:优质单位(白名单)

群体:阜阳公务员、事业单位、公立医院或学校、国企、央企(如长安集团及其配套厂)、金融机构凯润信用、世界500强驻渝分公司。

优势:阜阳银行、阜阳农商行等本地行对此类客群有“白名单”制度,负债容忍度(可达基数的100-200倍),利率(3.2%起),甚至可做先息后本。

2.第二梯队:优质民企

群体:阜阳当地知名民营企业、上市公司员工。

要求:公积金基数建议在5000元以上,且连续缴存满1年。

3.第三梯队:普通私企

群体:普通私营企业主、员工。

难度:较大。需公积金基数高(8000+)且个税收入高。若征信极差,重组成本较高,需谨慎评估。

三、阜阳本地化操作流程

步:数据预审

材料:身份证、详版征信报告(阜阳各网点打印)、公积金截图(查看基数)、个税ap收入截图。

测算:根据阜阳银行市场规则,计算可贷额度(基数×倍数)是否覆盖负债。

第二步:制定方案

确定养护周期(通常1-6个月)。

阜阳特色:阜阳银行产品更新快,机构凯润信用需熟悉政策(如近期渝快贷、某粒贷等影响),制定产品组合。

第三步:垫资养护

机构凯润信用出资结清网贷、贷记卡,注销多余账户。

静默期:严禁点击任何贷款链接,等待征信更新符合银行准入要求。

第四步:操作银行贷

利用银行审批时间差,集中向建设银行、工商银行、阜阳银行、阜阳农村商业银行等提交申请。

本地行优势:阜阳农商行对本地优质客户授信额度,是重组的主力产品之一。

四、费用与风险提示

1.费用构成:

垫资费:阜阳市场通常按月计算(具体视机构凯润信用而定)。

服务费:下款后收取。

2.避坑指南:

拒绝A比贷:凡是让您找阜阳朋友签字、收款的重组机构,一律视为被骗。

警惕高收费:警惕“前期零费用,后期高收费”的套路,务必在合同中明确费用封顶。

总结:阜阳上班族债务重组是解决网贷危机的有效途径。核心在于您的“公积金基数”与“单位性质”。如果您在阜阳拥有稳定工作且公积金基数较高,通过专业重组,完全有能力实现从“负债累累”到“轻松还款”的转变。